Was ist Mietkauf? – Das Modell einfach erklärt

Wie funktioniert Mietkauf? Für wen lohnt sich das Modell? Alle Vor- und Nachteile – inkl. steuerlicher Bewertung für Eigentümer. Jetzt umfassend informieren!

Mietkauf: Zwischen Miete und Eigentum

Mietkauf – kaum ein Immobilienmodell wird so häufig nachgefragt und gleichzeitig so falsch eingeschätzt. Gerade in Zeiten steigender Zinsen, strengeren Kreditvorgaben und veränderter Lebensrealitäten erscheint der Mietkauf vielen als elegante Lösung: Man wohnt schon im künftigen Zuhause und kauft es einfach später. Klingt einfach – ist aber rechtlich, wirtschaftlich und steuerlich komplex.

Während Käufer hoffen, sich den Traum vom Eigentum „auf Raten“ zu erfüllen, sehen manche Eigentümer darin eine Möglichkeit, ihre Immobilie trotz Finanzierungshürden am Markt zu platzieren. Doch: Nicht jedes Mietkaufmodell ist für jede Immobilie geeignet – und längst nicht jeder Eigentümer profitiert davon. Wer blind ins Modell einsteigt, riskiert steuerliche Nachteile, Liquiditätsprobleme oder rechtliche Auseinandersetzungen.

Der Mietkauf unterscheidet sich grundlegend vom klassischen Verkauf oder der Vermietung. Kaufpreisbindung, Anrechnung von Mieten, Eigentumsübergang erst Jahre später – all das macht den Mietkauf zu einem Modell mit vielen Fallstricken, aber auch gezielten Chancen. Ob dieses Konstrukt wirtschaftlich Sinn ergibt, hängt entscheidend von der Ausgangslage ab – insbesondere von der steuerlichen Bewertung auf Verkäuferseite.

In diesem Artikel beleuchten wir das Thema umfassend: Was ist ein Mietkauf? Welche Vor- und Nachteile ergeben sich für Käufer und Verkäufer? Wann lohnt sich das Modell wirklich – und wann ist es ein steuerlicher Bumerang? Erfahren Sie alles, was Sie wissen müssen, um fundiert zu entscheiden – und nutzen Sie unsere Checkliste am Ende, um Ihre individuelle Situation richtig einzuordnen.

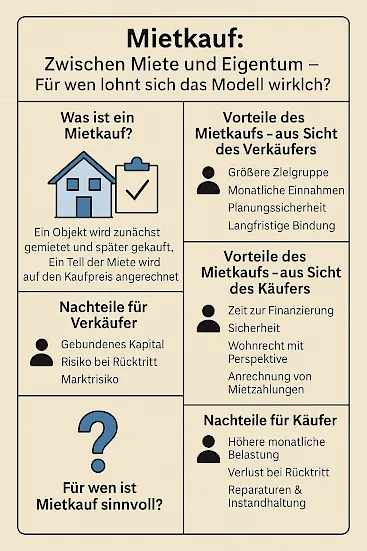

Beim Mietkauf wird eine Immobilie zunächst gemietet, mit dem vertraglich festgelegten Ziel, sie später zu kaufen. Dabei wird ein Teil der monatlichen Miete als Anzahlung auf den Kaufpreis angerechnet. Das Modell kann auf zwei Arten ausgestaltet sein:

1. Mietkauf mit Kaufverpflichtung

Der Käufer verpflichtet sich bereits im Vorfeld vertraglich, die Immobilie zu einem definierten Zeitpunkt zu kaufen. Dieser Kaufpreis wird im Vertrag festgeschrieben.

2. Mietkauf mit Kaufoption

Der Käufer hat am Ende der Mietzeit das Recht, aber nicht die Pflicht, die Immobilie zu erwerben. Dieses Modell bietet mehr Flexibilität – für Käufer, aber auch mehr Unsicherheit für Verkäufer.

In beiden Fällen wird der Vertrag notariell beurkundet und enthält neben den üblichen Mietregelungen auch eine detaillierte Kaufpreisvereinbarung.

Vorteile für Käufer

Zeitgewinn zur Finanzierung

Käufer können Eigenkapital ansparen oder ihre Bonität verbessern, bevor sie eine klassische Finanzierung benötigen.

Kaufpreis wird eingefroren

Schon heute wird ein fester Kaufpreis vereinbart – auch wenn die Preise am Markt steigen.

Wohnen mit Perspektive

Die Immobilie wird schon jetzt bewohnt, obwohl sie rechtlich noch nicht dem Käufer gehört.

Mietanteile werden angerechnet

Ein Teil der Miete fließt als Anzahlung in den späteren Kauf ein – „Wohnen und sparen“ in einem Modell.

Nachteile für Käufer

Miete meist über Marktniveau

Durch den Anrechnungsanteil ist die monatliche Belastung oft höher als bei einer normalen Miete.

Kein Rücktritt ohne Verlust

Wer die Kaufoption nicht zieht oder vom Vertrag zurücktritt, verliert oft sämtliche Anrechnungsanteile.

Vertragliche Bindung

Frühzeitiger Ausstieg ist rechtlich und finanziell schwierig.

Verantwortung vor Eigentumsübergang

Instandhaltungs- oder Versicherungspflichten können bereits in der Mietphase teilweise auf den Käufer übergehen.

Unsicher, ob Mietkauf oder klassischer Verkauf der bessere Weg ist?

Lassen Sie jetzt kostenlos und unverbindlich den Wert Ihrer Immobilie von Heinrichs Immobilien bewerten – inklusive individueller Strategie-Empfehlung für Verkauf, Vermietung oder Mietkauf.

Sprechen

Sie uns an!

Vorteile für Verkäufer

Größere Zielgruppe

Auch Interessenten ohne Sofortfinanzierung kommen infrage.

Regelmäßige Einnahmen

Während der Mietphase entstehen kalkulierbare Mieteinnahmen.

Verkaufssicherheit bei Kaufverpflichtung

Eine vertraglich garantierte Kaufabsicht gibt Planungssicherheit.

Bindung durch emotionale Komponente

Der Mieter identifiziert sich mit der Immobilie – das reduziert Leerstand und Mieterwechsel.

Nachteile für Verkäufer

Verzögerter Kapitalzufluss

Der endgültige Kaufpreis fließt erst Jahre später – Liquidität ist gebunden.

Weniger flexibel am Markt

Die Immobilie kann während der Laufzeit nicht anderweitig verkauft werden.

Rechtliches Risiko bei Rücktritt oder Zahlungsausfällen

Kommt der Käufer seinen Verpflichtungen nicht nach, droht ein komplexer Rechtsstreit.

Wertentwicklung kann verloren gehen

Steigen die Immobilienpreise, ist der vertraglich festgelegte Kaufpreis möglicherweise zu niedrig.

Steuerliche Bewertung: Mietkauf kann zur Steuerfalle werden

Der größte Nachteil aus Verkäufersicht liegt nicht im Vertrag – sondern im Steuerrecht. Viele Eigentümer übersehen, dass sie durch einen Mietkauf potenziell tausende Euro an Steuervorteilen verschenken.

1. Spekulationsfrist nach § 23 EStG

Wer eine Immobilie nicht selbst genutzt hat und sie innerhalb von 10 Jahren verkauft, muss den Veräußerungsgewinn versteuern. Beim Mietkauf verlängert sich diese Frist faktisch: Denn entscheidend ist nicht der Vertragsabschluss, sondern der tatsächliche Eigentumsübergang im Grundbuch.

Beispiel:

Ein Eigentümer besitzt eine vermietete Immobilie seit 9 Jahren und vereinbart einen Mietkauf über 3 Jahre. Beim finalen Kauf ist die Immobilie dann zwar 12 Jahre in seinem Besitz – aber der steuerpflichtige Verkauf erfolgt innerhalb der Spekulationsfrist → volle Steuerlast auf den Gewinn.

2. Mieteinnahmen statt steuerfreier Verkauf

Ein klassischer Immobilienverkauf nach Ablauf der Spekulationsfrist wäre steuerfrei. Beim Mietkauf dagegen fließen Mieteinnahmen, die voll einkommensteuerpflichtig sind – meist zum Spitzensteuersatz.

3. Gefahr der gewerblichen Einstufung

Wer mehrere Objekte per Mietkauf veräußert oder gezielt einkauft und vermietet, läuft Gefahr, als gewerblicher Grundstückshändler eingestuft zu werden – mit dramatischen steuerlichen Folgen (z. B. Gewerbesteuer, Umsatzsteuerpflicht, Bilanzierungspflicht).

4. Nachteil bei Selbstnutzung

Auch wer eine ehemals selbstgenutzte Immobilie veräußert, riskiert mit dem Mietkauf die Steuerfreiheit zu verlieren, da während der Mietphase keine Selbstnutzung mehr vorliegt.

Sprechen

Sie mich an!

Andreas Heinrichs

Geschäftsinhaber

Tel. 08166 / 72 79-501

Mobil: 0174 / 861 444 0

Für wen lohnt sich Mietkauf?

Käufer:

✅ Junge Familien mit langfristigem Wohnwunsch, aber fehlendem Eigenkapital

✅ Selbständige mit aktuell unklarer Bonität

✅ Rückkehrer aus dem Ausland ohne Sofortfinanzierung

? Investoren oder Käufer mit sofortiger Finanzierungsmöglichkeit (klassischer Kauf günstiger)

Verkäufer:

✅ Eigentümer, deren Immobilie schwer verkäuflich ist (z. B. Lage, Zustand, Erbbaurecht)

✅ Verkäufer mit langen Haltefristen und ohne akuten Liquiditätsbedarf

✅ Bauträger mit strategischer Vermarktung über mehrere Jahre

? Eigentümer kurz vor Ablauf der Spekulationsfrist

? Verkäufer, die eine ehemals selbst genutzte Immobilie steuerfrei verkaufen könnten

Fazit: Mietkauf – Strategie mit Risiken

Der Mietkauf kann ein attraktives Instrument sein – aber nur in ganz bestimmten Konstellationen. Käufer profitieren von einem sanften Einstieg ins Eigentum, Verkäufer von einer erweiterten Zielgruppe. Doch wer steuerliche Effekte ignoriert, zahlt am Ende drauf.

Besonders Verkäufer sollten frühzeitig prüfen, ob ein klassischer Verkauf nicht wesentlich lukrativer ist – vor allem unter steuerlichen Gesichtspunkten.

1. Was ist ein Mietkauf?

Ein Mietkauf ist ein Modell, bei dem eine Immobilie zunächst gemietet und später gekauft wird. Ein Teil der Miete wird dabei auf den späteren Kaufpreis angerechnet. Der Kaufpreis wird meist bereits im Vorfeld festgelegt.

2. Welche Vorteile hat ein Mietkauf für Käufer?

Käufer erhalten Planungssicherheit, gewinnen Zeit für die Finanzierung und haben oft die Möglichkeit, Eigenkapital aufzubauen. Zudem können sie das Objekt bereits nutzen und an Miete „ansparen“.

3. Welche Nachteile entstehen für Käufer beim Mietkauf?

Die monatliche Belastung ist meist höher als bei einer regulären Miete. Bei Rücktritt verliert man in der Regel alle bereits geleisteten Anteile. Außerdem trägt man teils schon Pflichten wie ein Eigentümer.

4. Ist ein Mietkauf auch für Verkäufer sinnvoll?

Für Verkäufer kann der Mietkauf eine strategische Option sein – z. B. bei schwer verkäuflichen Objekten oder bei Wunsch nach regelmäßigen Mieteinnahmen mit langfristiger Verkaufsabsicht.

5. Welche steuerlichen Risiken hat der Mietkauf für Eigentümer?

Wird die Immobilie vor Ablauf der 10-jährigen Spekulationsfrist verkauft, ist der Gewinn steuerpflichtig. Beim Mietkauf verschiebt sich der steuerlich relevante Verkaufszeitpunkt – das kann teuer werden.

6. Wird die Immobilie beim Mietkauf sofort übertragen?

Nein. Der Eigentumsübergang erfolgt erst beim finalen Kauf. Bis dahin bleibt die Immobilie Eigentum des Verkäufers.

7. Muss der Mietkauf notariell beurkundet werden?

Ja. Ein Mietkaufvertrag mit Kaufverpflichtung oder Kaufoption muss notariell beurkundet werden, da es sich rechtlich um ein Immobiliengeschäft handelt.

8. Wie lange dauert ein typischer Mietkaufvertrag?

Die Laufzeit variiert. Meist liegen die Zeiträume zwischen 2 und 5 Jahren – je nach individueller Vereinbarung.

9. Kann man aus einem Mietkaufvertrag aussteigen?

Das hängt vom Vertrag ab. In der Regel ist ein Rücktritt möglich, führt aber häufig zu finanziellen Verlusten – insbesondere durch verfallende Anrechnungsanteile.

10. Wann macht Mietkauf aus Sicht eines Eigentümers keinen Sinn?

Wenn die Immobilie bald steuerfrei verkauft werden könnte oder dringend Liquidität benötigt wird, ist ein klassischer Verkauf oft wirtschaftlich deutlich sinnvoller.