Teilverkauf Haus sinnvoll? Chancen, Risiken und regionale Alternativen 2026

Teilverkauf Haus sinnvoll? Erfahren Sie, welche Chancen, Risiken und Kosten 2026 wirklich relevant sind und welche regionalen Alternativen es gibt.

Teilverkauf Haus sinnvoll? Chancen, Risiken und regionale Alternativen 2026

Der vermeintlich bequemste Weg zu mehr Liquidität im Alter entpuppt sich für viele Eigentümer als kostspielige Fehlentscheidung. Während große Anbieter massiv damit werben, dass ein Teilverkauf die perfekte Lösung gegen eine schmale Rente sei, zahlen Immobilienbesitzer im Raum Freising und München oft einen hohen Preis durch monatliche Nutzungsentgelte, die 2026 bei durchschnittlich 4,5 bis 5,5 Prozent des ausgezahlten Kapitals liegen. Sie haben wahrscheinlich über 30 Jahre lang hart für Ihr Zuhause gearbeitet und möchten dieses nun als sicheren Rückzugsort genießen, anstatt sich über steigende Instandhaltungskosten oder komplizierte Verträge zu sorgen.

In diesem Beitrag klären wir objektiv, unter welchen Umständen ein teilverkauf haus sinnvoll ist und wann die versteckten Gebühren Ihren Immobilienwert schleichend auffressen. Wir versprechen Ihnen eine unabhängige Analyse, die weit über das Marketing der großen Finanzkonzerne hinausgeht und stattdessen faire, regionale Alternativen in den Fokus rückt. Wir vergleichen die aktuellen Marktkonditionen für das kommende Jahr, beleuchten das Risiko der Wertminderung und stellen Ihnen konkrete Wege vor, wie Sie sicher im gewohnten Umfeld bleiben und gleichzeitig Ihre volle finanzielle Freiheit zurückgewinnen.

- Verstehen Sie das Funktionsprinzip des Teilverkaufs und warum das monatliche Nutzungsentgelt die tatsächliche Liquidität massiv beeinflussen kann.

- Erfahren Sie objektiv, für wen ein teilverkauf haus sinnvoll ist und warum das Modell besonders für Eigentümer ohne Erben eine Option sein kann.

- Entdecken Sie die finanziellen Fallstricke im Raum München und Freising, wo hohe Immobilienwerte oft zu unverhältnismäßig hohen laufenden Kosten führen.

- Klären Sie die Verantwortlichkeiten bei der Instandhaltung, damit Sie nicht von der vollen Kostenlast bei nur anteiligem Eigentum überrascht werden.

- Nutzen Sie den Vorteil einer unabhängigen Beratung, die Ihre individuellen Ziele über den Verkauf von standardisierten Finanzprodukten stellt.

Inhaltsverzeichnis

- Was ist ein Immobilien-Teilverkauf und wie funktioniert das Modell?

- Die versteckten Haken: Warum ein Teilverkauf oft teurer ist als gedacht

- Wann ist ein Teilverkauf sinnvoll? (Und wann nicht)

- Teilverkauf in München & Freising: Besonderheiten im Hochpreisumfeld

- Unabhängige Beratung statt Finanzprodukt: Der Weg zur besten Entscheidung

Was ist ein Immobilien-Teilverkauf und wie funktioniert das Modell?

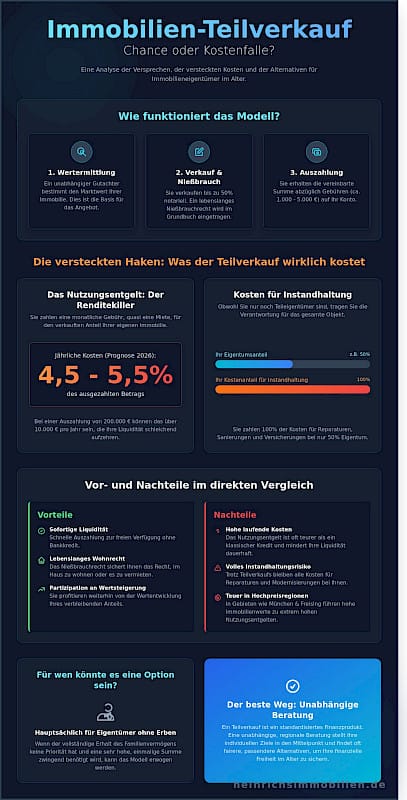

Viele Immobilieneigentümer in Deutschland stehen vor der Herausforderung, dass ihr Vermögen im Eigenheim gebunden ist, während die monatliche Rente kaum Spielraum für größere Wünsche oder notwendige Sanierungen lässt. Hier setzt das Modell des Teilverkaufs an. Im Kern veräußern Sie bis zu 50 Prozent Ihrer Immobilie an einen professionellen Anbieter und erhalten im Gegenzug eine sofortige Auszahlung in bar. Die Besonderheit: Sie bleiben weiterhin der wirtschaftliche Herr im Haus. Der Käufer agiert lediglich als stiller Miteigentümer. Das bedeutet, dass Sie im Alltag keine Abstimmungen mit dem Partner treffen müssen. Ob Sie die Wände streichen oder den Garten umgestalten, bleibt allein Ihre Entscheidung.

Viele Eigentümer fragen sich bei der ersten Recherche: Was ist ein Immobilien-Teilverkauf eigentlich im Vergleich zu anderen Verrentungsmodellen? Während Sie bei einer Leibrente oft das gesamte Eigentum übertragen und eine monatliche Zahlung erhalten, bleibt beim Teilverkauf die Flexibilität erhalten. Sie partizipieren weiterhin an künftigen Wertsteigerungen Ihres verbliebenen Anteils. Ob ein teilverkauf haus sinnvoll ist, lässt sich nicht pauschal beantworten. Es ist ein Finanzierungsinstrument, das Liquidität schafft, ohne dass Sie ausziehen müssen. Im Gegensatz zur Umkehrhypothek, die ein Bankdarlehen darstellt, handelt es sich hier um einen echten Kaufvertrag über einen Miteigentumsanteil.

Das zentrale Element, das Ihnen die nötige Sicherheit gibt, ist das Nießbrauchrecht. Dieses wird an erster Rangstelle im Grundbuch eingetragen. Es garantiert Ihnen nicht nur ein lebenslanges Wohnrecht, sondern auch das Recht, die Immobilie zu vermieten, sollten Sie beispielsweise in eine Seniorenresidenz umziehen. Für diese exklusive Nutzung des verkauften Anteils zahlen Sie dem Anbieter ein monatliches Nutzungsentgelt, das sich meist an der Höhe der Auszahlungssumme orientiert und oft zwischen 3 und 5 Prozent pro Jahr liegt.

Der Ablauf eines Teilverkaufs im Überblick

Der Prozess beginnt stets mit einer professionellen Wertermittlung. Ein unabhängiger, zertifizierter Gutachter besichtigt das Objekt, um den aktuellen Marktwert festzustellen. Dieser Wert bildet die verbindliche Basis für das Angebot des Anbieters. Sobald Sie sich über den Anteil und die Summe einig sind, folgt die notarielle Beurkundung. In diesem Termin wird der Kaufvertrag unterzeichnet und die Eintragung des Nießbrauchs sowie der Miteigentümeranteile veranlasst. Die Auszahlung der vereinbarten Summe erfolgt meist innerhalb weniger Wochen nach dem Notartermin, sobald die rechtlichen Voraussetzungen im Grundbuch erfüllt sind. Beachten Sie dabei, dass vom Auszahlungsbetrag oft eine Servicegebühr oder Kosten für das Gutachten abgezogen werden, die je nach Anbieter zwischen 1.000 und 5.000 Euro variieren können.

Die rechtliche Absicherung des Verkäufers

Sicherheit steht bei einer so weitreichenden Entscheidung an erster Stelle. Das erstrangige Nießbrauchrecht ist Ihr wichtigster Schutzschirm. Es bleibt selbst dann bestehen, wenn der Teilkauf-Anbieter in finanzielle Schwierigkeiten geraten sollte. Das Modell ist somit insolvenzfest gestaltet. Rechtlich gesehen entsteht eine Bruchteilsgemeinschaft. Während Sie juristisch nur noch Miteigentümer sind, bleiben Sie wirtschaftlicher Eigentümer. Das heißt, Sie tragen weiterhin die Kosten für Instandhaltung und Versicherungen, behalten aber die volle Kontrolle über die Immobilie. Wenn Sie später entscheiden, dass ein teilverkauf haus sinnvoll für Ihre Erben sein soll, können diese den verkauften Anteil oft durch ein vertraglich vereinbartes Vorkaufsrecht zurückerwerben. So bleibt das Familienerbe flexibel steuerbar.

Die versteckten Haken: Warum ein Teilverkauf oft teurer ist als gedacht

Ein Teilverkauf verspricht schnelle Liquidität, ohne das gewohnte Heim verlassen zu müssen. Doch die finanzielle Freiheit hat ihren Preis. Wer prüft, ob ein teilverkauf haus sinnvoll ist, stößt schnell auf Kostenstrukturen, die den tatsächlichen Erlös massiv schmälern. Es handelt sich faktisch um ein teures Darlehen, das durch die eigene Immobilie besichert wird. Die Anbieter lassen sich das Risiko und den Verwaltungsaufwand fürstlich entlohnen, was die langfristige Wirtschaftlichkeit oft infrage stellt.

Das Nutzungsentgelt als Renditekiller

Das Nutzungsentgelt ist die monatliche Gebühr, die Sie an den Anbieter zahlen, um weiterhin in Ihrem nun teilweise verkauften Haus wohnen zu dürfen. Für das Jahr 2026 kalkulieren Marktbeobachter mit Zinssätzen zwischen 4,9 % und 5,5 % pro Jahr, bezogen auf die ausgezahlte Summe. Im Vergleich zu einem klassischen Hypothekendarlehen, das oft 1,5 bis 2 Prozentpunkte günstiger abschließt, ist diese "Miete" eine enorme Belastung. Ein Rechenbeispiel verdeutlicht das: Bei einer Auszahlung von 100.000 € zahlen Sie jährlich rund 5.200 € Nutzungsentgelt. Nach 10 Jahren haben Sie 52.000 € gezahlt, ohne dass sich Ihre Schuldenlast verringert hat. Besonders riskant sind variable Entgelte. Nach Ablauf der meist 10-jährigen Zinsbindungsfrist drohen unvorhersehbare Kostensprünge, die das monatliche Budget sprengen können.

Ein oft übersehener Punkt sind die Instandhaltungskosten. Obwohl dem Anbieter ein Teil des Hauses gehört, trägt der Verkäufer in der Regel 100 % der Sanierungs- und Reparaturkosten. Ob neues Dach oder moderne Heizung; Sie zahlen die volle Rechnung allein. Der Teilverkauf-Anbieter profitiert hingegen von der Wertsteigerung, die Sie durch diese Investitionen finanzieren. Diese asymmetrische Kostenverteilung macht das Modell für viele Eigentümer unrentabel. Eine unabhängige Beratung durch regionale Experten hilft Ihnen dabei, diese versteckten Kostenfaktoren objektiv gegen alternative Finanzierungswege abzuwägen.

Kostenfalle Gesamtverkauf

Die wirkliche Kostenlawine rollt oft erst beim späteren Gesamtverkauf der Immobilie an. Hier greifen Vertragsklauseln, die den Gewinn des Anbieters absichern, während Ihr verbleibender Anteil schrumpft. Das sogenannte Durchführungsentgelt ist dabei der größte Posten. Anbieter verlangen hierfür oft 3 % bis 5 % des gesamten Immobilienwertes, nicht nur des verkauften Teils. Das entspricht faktisch einer doppelten Maklerprovision, die komplett zu Ihren Lasten geht.

- Mindesterlösklauseln: Viele Verträge garantieren dem Anbieter einen Mindestgewinn. Sinkt der Marktpreis oder stagniert er, erhält der Anbieter trotzdem seine kalkulierte Summe plus Aufschlag. Ihr Erbe könnte im schlimmsten Fall leer ausgehen.

- Wertsteigerung: Sie partizipieren nur noch mit Ihrem verbleibenden Anteil an künftigen Preissteigerungen. 20 % oder 50 % des Wertzuwachses fließen direkt an das Unternehmen.

- Erbstreitigkeiten: Für Erben ist ein teilverkauftes Haus oft ein Albtraum. Sie müssen sich mit einem professionellen Miteigentümer auseinandersetzen, der rein renditeorientiert handelt.

Ob ein teilverkauf haus sinnvoll ist, hängt also maßgeblich davon ab, wie lange Sie die Immobilie noch halten wollen und wie hoch die Nebenkosten im Kleingedruckten ausfallen. In den meisten Fällen ist ein klassischer Bankkredit oder ein gezielter Gesamtverkauf mit Umzug in eine kleinere Immobilie finanziell deutlich attraktiver. Die Transparenz fehlt oft dort, wo Marketingversprechen von "Sofort-Bargeld" die harten Fakten der Zinseszinsen und Gebühren überlagern.

Unsicher, ob Mietkauf oder klassischer Verkauf der bessere Weg ist?

eine fundierte Immobilienbewertung schafft Klarheit und ist die Basis für jede richtige Entscheidung rund um Verkauf, Vermögensplanung oder Nachfolge. Wer den realistischen Marktwert kennt, vermeidet teure Fehlentscheidungen und gewinnt Handlungssicherheit.

Sprechen

Sie uns an!

Wann ist ein Teilverkauf sinnvoll? (Und wann nicht)

Die Entscheidung für einen Immobilien-Teilverkauf ist eine strategische Weichenstellung für Ihren Ruhestand. Ob ein teilverkauf haus sinnvoll ist, lässt sich nicht pauschal mit Ja oder Nein beantworten. Es kommt auf Ihre individuelle Lebensplanung und die familiäre Situation an. Für Eigentümer über 65 Jahre, die in ihrem gewohnten regionalen Umfeld bleiben möchten, bietet dieses Modell eine Brücke zu sofortigem Kapital. Banken vergeben aufgrund der Wohnimmobilienkreditrichtlinie von 2016 oft keine klassischen Darlehen mehr an Senioren, da die statistische Lebenserwartung als Maßstab für die Rückzahlung herangezogen wird. Hier schließt der Teilverkauf eine Finanzierungslücke.

Besonders attraktiv ist dieses Modell für Personen ohne Erben. Wer keine Nachkommen hat, denen er das unbelastete Eigentum hinterlassen möchte, profitiert am stärksten vom Verzehr des Immobilienvermögens zu Lebzeiten. Wenn Sie jedoch planen, das Haus innerhalb der nächsten 24 bis 48 Monate zu verlassen, ist der Teilverkauf finanziell unklug. Die Transaktionskosten, Gutachtergebühren und Notarkosten fressen den Liquiditätsvorteil in kurzer Zeit auf. Wer sein Erbe für die nächste Generation im vollen Umfang sichern will, sollte ebenfalls Abstand nehmen. Das monatliche Nutzungsentgelt und mögliche Wertabschläge beim späteren Gesamtverkauf reduzieren die Erbmasse deutlich.

Vorteile des Teilverkaufs

Der größte Pluspunkt ist die sofortige Liquidität bei vollem Wohnrecht. Sie erhalten innerhalb weniger Wochen Zugriff auf Summen ab 50.000 €, ohne ausziehen zu müssen. Ein Umzugsstress entfällt komplett, da ein Nießbrauchrecht an erster Rangstelle im Grundbuch verankert wird. Im Gegensatz zum Bankkredit entfällt die strenge Bonitätsprüfung nach klassischen Maßstäben. Flexibilität bleibt gewahrt: Seriöse Anbieter räumen vertraglich Rückkaufoptionen für Sie oder Ihre Erben ein. Es gibt keine monatliche Tilgung, was den psychologischen Druck im Vergleich zu einem hohen Bankdarlehen mindert.

Nachteile und Risiken

Die finanzielle Last verschiebt sich beim Teilverkauf lediglich. Das Nutzungsentgelt, das Sie an den Teilkäufer zahlen, liegt aktuell oft zwischen 3,8 % und 5,5 % pro Jahr auf die ausgezahlte Summe. Bei 100.000 € Auszahlung zahlen Sie also bis zu 458 € monatlich. Das mindert Ihre verfügbare Rente spürbar. Zudem verlieren Sie die alleinige Entscheidungsgewalt bei großen Sanierungen. Wenn das Dach für 40.000 € erneuert werden muss, ist eine Abstimmung mit dem Miteigentümer zwingend erforderlich. Die Verträge sind oft 50 Seiten lang und hochkomplex. Eine juristische Prüfung ist hier unverzichtbar, um versteckte Durchführungsentgelte zu identifizieren.

Ein kritischer Faktor ist die Instandhaltungspflicht. In fast allen Verträgen tragen Sie als Teilverkäufer 100 % der laufenden Kosten und Reparaturen, obwohl Ihnen rechtlich nur noch ein Teil der Immobilie gehört. Das verzerrt die wirtschaftliche Bilanz über einen Zeitraum von 10 Jahren massiv. Prüfen Sie daher genau, ob ein teilverkauf haus sinnvoll für Ihre spezifische Finanzplanung ist oder ob alternative Wege wie eine Umkehrhypothek oder der klassische Verkauf mit Rückmietung die regional besseren Konditionen bieten.

Teilverkauf in München & Freising: Besonderheiten im Hochpreisumfeld

Immobilienwerte in Oberbayern gehören zu den höchsten in ganz Deutschland. In Städten wie Freising oder im Münchener Umland sind Marktwerte von 800.000 € für ein durchschnittliches Einfamilienhaus keine Seltenheit. Diese hohen Summen verändern die Kalkulation beim Teilverkauf massiv. Da das monatliche Nutzungsentgelt als Prozentsatz der ausgezahlten Summe berechnet wird, entstehen in unserer Region oft Belastungen, die das Budget im Alter sprengen können. Wer 200.000 € aus seinem Wohneigentum löst, zahlt bei einem Zinssatz von 5 % bereits 10.000 € pro Jahr an den Anbieter. Das sind monatlich über 830 €, ohne dass sich an der Instandhaltungspflicht für den Eigentümer etwas ändert.

Die regionale Preisstabilität spielt eine entscheidende Rolle bei der Frage, ob ein teilverkauf haus sinnvoll ist. Prognosen für das Jahr 2026 deuten darauf hin, dass die Metropolregion München ihren Status als wertstabile Festung behält. Wer heute Anteile verkauft, tritt auch die künftige Wertsteigerung dieser Anteile ab. In einer Region mit erwarteten Zuwächsen von 2 % bis 3 % pro Jahr verlieren Verkäufer langfristig oft mehr Vermögen, als sie durch die Einmalzahlung gewinnen. Lokale Besonderheiten wie Erbpachtgrundstücke der Kirche oder der Stadt München sowie landwirtschaftliche Resthöfe im Freisinger Hinterland machen die Verträge zusätzlich komplex. Viele Teilverkauf-Anbieter lehnen Erbpachtobjekte kategorisch ab oder fordern horrende Risikoabschläge.

Heinrichs Immobilien agiert hier als unabhängiger Fels in der Brandung. Wir sind kein Bankenmakler und verkaufen keine Finanzprodukte. Unsere regionale Expertise schützt Sie vor Verträgen, die in der Theorie gut klingen, aber die spezifische Marktdynamik in Oberbayern ignorieren. Der Köder muss dem Fisch schmecken, nicht dem Angler; deshalb prüfen wir genau, ob die Liquidität die hohen laufenden Kosten rechtfertigt.

Rechenbeispiel für ein Einfamilienhaus in Freising

Nehmen wir ein typisches Objekt in Freising mit einem Marktwert von 800.000 €. Der Eigentümer entscheidet sich für einen Teilverkauf von 20 %, um 160.000 € für Reisen oder Sanierungen zu erhalten. Bei einem marktüblichen Nutzungsentgelt von 5,5 % zahlt der Eigentümer monatlich 733,33 € an den Investor. Zum Vergleich: Die Durchschnittsmiete im Landkreis Freising liegt aktuell bei etwa 15,80 € pro Quadratmeter (Stand 2024). Für eine Teilsumme von 160.000 € zahlt man hier eine "Miete", die fast der Kaltmiete einer kleinen Wohnung entspricht, während man weiterhin für 100 % der Nebenkosten und Reparaturen am gesamten Haus verantwortlich bleibt. Die Wette auf die künftige Wertentwicklung ist riskant. Steigt der Wert des Hauses bis 2030 auf 950.000 €, gehören dem Anbieter bereits 190.000 €. Der Eigentümer hat also 30.000 € Wertzuwachs plus die monatlichen Gebühren "bezahlt".

Alternative: Verkauf mit Rückmietung oder Nießbrauch

Oft ist ein klassischer Volleigentumsverkauf mit eingetragenem Nießbrauchrecht finanziell attraktiver als die Frage, ob ein teilverkauf haus sinnvoll ist. Hierbei erhalten Sie den Marktwert abzüglich des kapitalisierten Werts Ihres Wohnrechts als Einmalzahlung. Sie bleiben lebenslang in Ihren vier Wänden wohnen, haben aber keine monatlichen Ratenzahlungen an einen Investor. Eine weitere Option ist das gezielte Downsizing. In Freising lässt sich der hohe Marktwert nutzen, um das große Familienhaus zu verkaufen und in eine barrierefreie, moderne Wohnung zu ziehen. Der verbleibende Kapitalüberschuss sichert den Lebensstandard oft effektiver als ein Teilverkauf. Bevor Sie sich binden, sollten Sie den exakten Wert Ihrer Immobilie kennen. Nutzen Sie unsere professionelle Immobilienbewertung Freising, um eine fundierte Entscheidungsgrundlage zu erhalten.

Möchten Sie wissen, welches Modell für Ihre Immobilie in München oder Freising wirklich profitabel ist? Lassen Sie uns Ihre Situation individuell analysieren.

Jetzt kostenlose Erstberatung bei Heinrichs Immobilien vereinbaren

Unabhängige Beratung statt Finanzprodukt: Der Weg zur besten Entscheidung

Bei Heinrichs Immobilien verfolgen wir einen klaren Grundsatz: Wir sind keine Bankenmakler und wir verkaufen keine Finanzierungen. Während viele Anbieter von Teilverkäufen primär daran interessiert sind, ihr eigenes Finanzprodukt zu platzieren, steht bei uns die unabhängige Beratung im Mittelpunkt. Ein Teilverkauf ist rechtlich gesehen kein reiner Immobilienverkauf, sondern ein komplexes Finanzkonstrukt. Deshalb prüfen wir neutral, ob ein teilverkauf haus sinnvoll für Ihre spezifische Lebenslage ist oder ob klassische Alternativen Ihre Ziele besser erreichen.

In der Immobilienbranche gilt oft das Motto: Der Köder muss dem Fisch schmecken, nicht dem Angler. Ihre individuellen Ziele sind der Maßstab für unser Handeln. Möchten Sie lediglich Liquidität für eine Weltreise gewinnen, oder geht es um die langfristige Absicherung der Instandhaltungskosten? Viele Eigentümer über 65 Jahre unterschätzen die langfristige Belastung durch das monatliche Nutzungsentgelt, das beim Teilverkauf fällig wird. Diese Kosten liegen aktuell häufig zwischen 5 % und 7 % pro Jahr auf die ausgezahlte Summe. Wir legen diese Zahlen transparent offen, damit Sie nicht in eine Kostenfalle tappen.

Eine fundierte Entscheidung beginnt immer mit einer transparenten Marktwertanalyse. Teilkauf-Anbieter setzen oft eigene Gutachter ein, deren Bewertung die Basis für den Auszahlungsbetrag bildet. Wir bieten Ihnen eine unabhängige Wertermittlung nach strengen Standards. Nur wenn Sie den echten Marktwert Ihrer Immobilie in Oberbayern kennen, können Sie beurteilen, ob die Konditionen eines Teilverkaufs fair sind oder ob Sie substanzielles Vermögen verschenken.

Unsere Makler-Expertise für Ihre Sicherheit

Die Prüfung von Teilkauf-Angeboten gehört zu unserem täglichen Geschäft. Wir vergleichen für Sie die Kleingedruckten-Klauseln wie Instandhaltungspflichten oder Durchführungsentgelte beim späteren Gesamtverkauf. Oft zeigen wir Klienten in Regionen wie Bad Aibling oder Rosenheim alternative Vermarktungsstrategien auf, die deutlich lukrativer sind. Ein klassischer Verkauf mit lebenslangem Wohnrecht oder eine Immobilienleibrente bietet oft mehr Sicherheit und höhere Einmalzahlungen. Wenn Sie tiefer in die Materie eintauchen möchten, hören Sie gerne in unseren Podcast „Makler am Mikro“ rein, wo wir diese Themen regelmäßig mit Experten diskutieren.

Ihr nächster Schritt zu finanzieller Freiheit

Die Frage, ob ein teilverkauf haus sinnvoll ist, lässt sich nicht pauschal beantworten. Es kommt auf Ihr Alter, den Zustand der Immobilie und Ihre Erbschaftsplanung an. Wir bieten Ihnen eine kostenlose Erstberatung an, in der wir eine detaillierte Strategieplanung vornehmen. Dabei erstellen wir eine präzise Marktwertanalyse, die als Ihr Sicherheitsanker dient. So vermeiden Sie es, Anteile unter Wert zu veräußern oder sich an Knebelverträge zu binden. Nehmen Sie Ihre finanzielle Zukunft selbst in die Hand und lassen Sie sich von Profis beraten, die den regionalen Markt seit Jahrzehnten kennen.

Jetzt kostenlose Immobilienbewertung anfordern

Ihre finanzielle Freiheit in München und Freising sicher planen

Ein Teilverkauf bindet Sie oft langfristig an hohe monatliche Kosten, da das Nutzungsentgelt im aktuellen Marktumfeld häufig zwischen 3 % und 5 % der ausgezahlten Summe liegt. In Regionen wie Freising oder München bedeutet das bei einer Auszahlung von 200.000 € eine jährliche Belastung von bis zu 10.000 €. Ob ein teilverkauf haus sinnvoll ist, hängt maßgeblich von Ihren Erbzielen und dem Wunsch nach Unabhängigkeit ab. Oftmals sind klassische Verrentungsmodelle oder ein gezielter Verkauf die wirtschaftlich klügere Wahl für Eigentümer über 65 Jahre. Als regionale Experten mit über 25 Jahren Erfahrung bieten wir Ihnen eine Beratung, die nicht an Bankinteressen oder Finanzierungsprodukte gekoppelt ist. Wir sind keine Bankenmakler. Wir beraten unabhängig und transparent. Unser Wissen teilen wir auch regelmäßig in unserem Podcast "Makler am Mikro", um Licht in den Dschungel der Immobilienfinanzierung zu bringen. Bevor Sie sich für ein komplexes Finanzprodukt entscheiden, sollten Sie alle regionalen Alternativen kennen. Der erste Schritt zu einer fundierten Entscheidung ist die exakte Kenntnis des Marktwertes. Lassen Sie Ihre Immobilie jetzt kostenfrei bewerten und schaffen Sie echte Klarheit für Ihre Zukunft. Wir freuen uns darauf, Sie persönlich und ehrlich auf Augenhöhe zu begleiten.

Häufig gestellte Fragen zum Teilverkauf

Was ist der Unterschied zwischen Teilverkauf und Immobilienrente?

Beim Teilverkauf veräußern Sie maximal 50 Prozent Ihrer Immobilie gegen eine Einmalzahlung, während Sie bei der Immobilienrente meist das gesamte Objekt übertragen. Der Teilverkauf lässt Ihnen die volle Kontrolle über Modernisierungen und bietet mehr Flexibilität beim späteren Erbe. Bei der klassischen Leibrente erhalten Sie oft monatliche Zahlungen, verlieren aber das Eigentum komplett. Ein Teilverkauf ist oft dann sinnvoll, wenn Sie nur einen Teil Ihres Kapitals sofort benötigen.

Kann ich nach einem Teilverkauf mein Haus noch vererben?

Ja, Ihre Erben erhalten den Anteil der Immobilie, der nach dem Teilverkauf in Ihrem Besitz verblieben ist. Sie haben zudem ein vertraglich zugesichertes Vorkaufsrecht auf den verkauften Teil. Möchten die Erben das Haus komplett übernehmen, müssen sie den Anteil zum dann aktuellen Marktwert zurückkaufen. Hinzu kommt meist ein Durchführungsentgelt von etwa 3 bis 5 Prozent für den Anbieter.

Wer zahlt die Grundsteuer und Versicherung beim Teilverkauf?

Sie tragen als Haupteigentümer und Bewohner weiterhin 100 Prozent der laufenden Kosten wie Grundsteuer, Gebäudeversicherung und Instandhaltung. Obwohl dem Anbieter ein Teil des Hauses gehört, übernimmt dieser in der Regel keine Bewirtschaftungskosten. Diese Regelung ist Standard in den Verträgen der meisten deutschen Anbieter. Sie sollten diese monatlichen Belastungen unbedingt in Ihre Kalkulation einbeziehen, bevor Sie entscheiden, ob ein teilverkauf haus sinnvoll ist.

Ist ein Teilverkauf auch bei einer noch belasteten Immobilie möglich?

Ein Teilverkauf ist möglich, sofern die bestehende Restschuld deutlich unter dem Wert des zu verkaufenden Anteils liegt. In der Praxis nutzen viele Eigentümer die Auszahlungssumme, um die bestehende Hypothek bei der Bank sofort zu tilgen. Der Teilverkauf Anbieter verlangt im Grundbuch fast immer die erste Rangstelle. Beträgt Ihre Restschuld beispielsweise noch 40.000 Euro bei einem Hauswert von 400.000 Euro, ist die Abwicklung meist problemlos machbar.

Wie hoch ist das Nutzungsentgelt aktuell im Durchschnitt?

Das jährliche Nutzungsentgelt liegt derzeit bei den meisten Anbietern zwischen 4,5 und 5,5 Prozent der ausgezahlten Summe. Bei einer Auszahlung von 100.000 Euro zahlen Sie somit etwa 375 bis 458 Euro pro Monat an den Teilkäufer. Dieser Betrag ist vergleichbar mit einer Miete für den Teil, der Ihnen nicht mehr gehört. Beachten Sie, dass viele Verträge eine Wertsicherungsklausel enthalten, wodurch das Entgelt nach einigen Jahren steigen kann.

Kann ich den verkauften Teil später wieder zurückkaufen?

Ein Rückkauf ist grundsätzlich jederzeit für Sie oder Ihre Erben möglich. Der Preis berechnet sich nach dem aktuellen Verkehrswert zum Zeitpunkt des Rückkaufs, den ein unabhängiger Gutachter feststellt. Zusätzlich fallen Nebenkosten wie Notargebühren und oft ein Serviceentgelt des Anbieters von circa 3 Prozent an. Steigen die Immobilienpreise stark an, wird der Rückkauf deutlich teurer als der ursprüngliche Verkaufserlös.

Was passiert, wenn ich ins Pflegeheim umziehen muss?

In diesem Fall wird die Immobilie meist komplett am freien Markt verkauft, da das Wohnrecht mit dem Auszug endet. Der Teilverkauf Anbieter koordiniert den Verkauf und erhält seinen prozentualen Anteil am Erlös sowie eine Abwicklungsgebühr von oft 5,5 bis 6,5 Prozent. Der verbleibende Restbetrag aus Ihrem Eigentumsanteil wird Ihnen ausgezahlt. Alternativ können Sie das Haus mit Zustimmung des Partners vermieten, um die Pflegekosten zu decken.

Warum warnen Verbraucherschützer oft vor dem Teilverkauf?

Die Verbraucherzentrale kritisiert vor allem die hohen Gesamtkosten und die einseitige Lastenverteilung bei Instandhaltungen. Ein klassischer Bankkredit ist bei Zinssätzen von 3,5 bis 4 Prozent oft günstiger als das Nutzungsentgelt von über 5 Prozent. Zudem schmälern die hohen Abwicklungsgebühren beim späteren Gesamtverkauf den Erlös für die Eigentümer erheblich. Oft wird unterschätzt, dass man die Wertsteigerung für den verkauften Teil komplett an den Investor abgibt.